Nuovo modello RLI per contratti di locazione

Con Prot. n. 64442/2019 del 19 marzo 2019, l’Agenzia delle Entrate ha approvato il nuovo modello per la “Richiesta di registrazione e adempimenti successivi – contratti di locazione e affitto di immobili” (modello RLI).

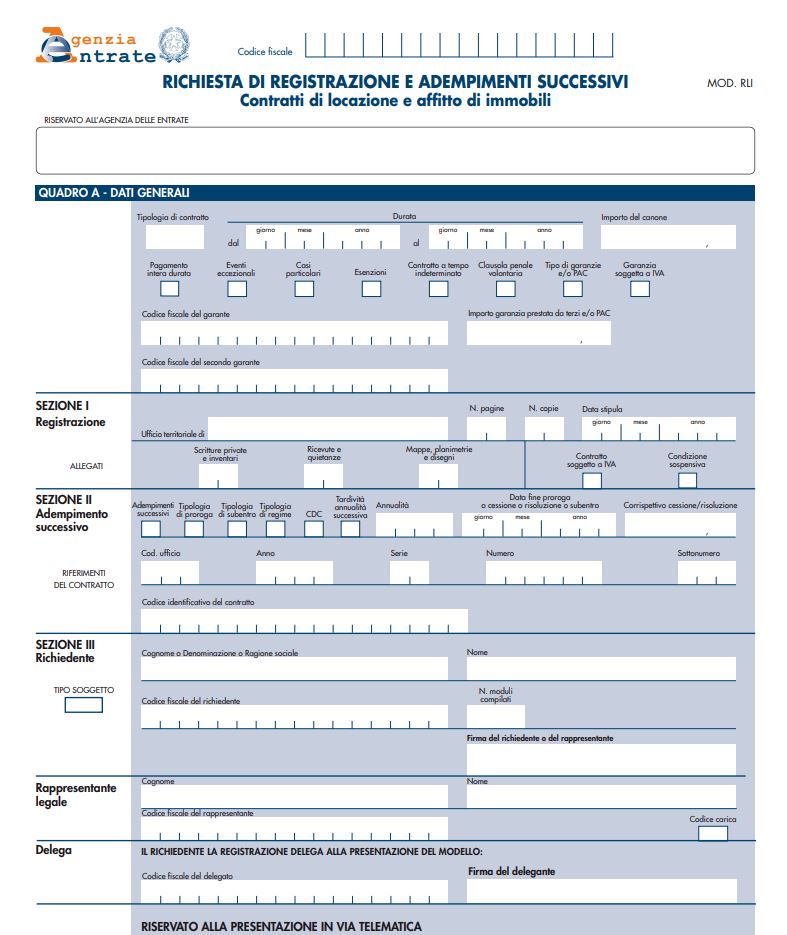

Descrizione e contenuto del modello Il modello, oltre al frontespizio che contiene l’informativa sul trattamento dei dati personali, è composto da:

– quadro A “Dati generali”, nel quale sono contenuti i dati utili alla registrazione del contratto (quali la tipologia del contratto, la data di stipula e la durata della locazione), la sezione dedicata agli adempimenti successivi (tra i quali proroga, 2 cessione, subentro e risoluzione), i dati del richiedente la registrazione e la sezione riservata alla presentazione in via telematica;

– quadro B “Soggetti”, in cui sono indicati i dati dei locatori e dei conduttori;

– quadro C “Dati degli immobili”, riguardante i dati degli immobili principali e delle relative pertinenze;

– quadro D “Locazione ad uso abitativo e opzione/revoca cedolare secca”, contenente le informazioni relative al regime della cedolare secca;

– quadro E “Locazione con canoni differenti per una o più annualità”, in cui possono essere indicati i diversi canoni di locazione pattuiti nel contratto per le successive annualità.

Il modello RLI è principalmente utilizzato per richiedere la registrazione dei contratti di locazione e affitto di beni immobili ed eventuali proroghe, cessioni, subentri e risoluzioni con il calcolo delle relative imposte e di eventuali interessi e sanzioni, nonché per l’esercizio dell’opzione o della revoca della cedolare secca, oltre ad una serie di altri adempimenti specifici.

Il modello è reso disponibile gratuitamente dall’Agenzia delle Entrate in formato elettronico sul sito internet www.agenziaentrate.gov.it e, in base alla nuova normativa, potrà essere presentato solamente in modalità telematica, direttamente o per il tramite di soggetti abilitati. La presentazione telematica del modello può essere effettuata anche presso gli uffici dell’Agenzia delle Entrate da parte dei soggetti non obbligati alla registrazione telematica dei contratti di locazione.

In caso di richiesta di registrazione, il modello RLI può essere presentato in via telematica in forma semplificata senza l’allegazione della copia del testo contrattuale in presenza delle seguenti fattispecie:

• numero di locatori e di conduttori, rispettivamente, non superiore a tre;

• una sola unità abitativa ed un numero di pertinenze non superiore a tre;

• tutti gli immobili censiti con attribuzione di rendita;

• contratto contenente esclusivamente la disciplina del rapporto di locazione e, pertanto, non comprendente ulteriori pattuizioni;

• contratto stipulato tra persone fisiche che non agiscono nell’esercizio di un’impresa, arte o professione.

Per la presentazione in via telematica del modello RLI nel sito internet www.agenziaentrate.gov.it è reso disponibile gratuitamente l’apposito prodotto software.

Il locatore può revocare l’opzione in ciascuna annualità contrattuale successiva a quella in cui è stata esercitata l’opzione entro il termine previsto per il pagamento dell’imposta di registro relativa all’annualità di riferimento. La revoca comporta il pagamento dell’imposta di registro dovuta per detta annualità di riferimento e per le successive.

Il nuovo modello sostituisce il precedente modello RLI, approvato con il provvedimento del Direttore dell’Agenzia delle Entrate del 15 giugno 2017, a decorrere dal 20 marzo 2019. Dal 20 marzo al 19 maggio 2019 saranno accettati sia il modello approvato con il provvedimento del 15 giugno 2017 sia quello approvato con il nuovo provvedimento. A partire dal 20 maggio 2019 potrà essere utilizzato esclusivamente il nuovo modello.

Il provvedimento integrale è reperibile al seguente link.

Il modello RLI, in formato PDF è scaricabile al link riportato sotto:

Commento (1)

Piergiorgio Ghibo| 3 Dicembre 2019

COMPLIMENTI